2020/04/03

1580

制造业升级战硝烟散尽,深圳又将收获几个“大族激光”?

为响应及全力配合做好新型冠状病毒感染肺炎疫情防控工作,原定于2020年2月26至28日在中国进出口商品交易会展馆A区举办的广州国际激光及焊接工业展览会将延期举行。新展期将另行通知,最新消息敬请关注官网:https://lw-asia.gymf.com.cn

邀您关注今日新资讯:

细数深圳的激光企业,大族激光首屈一指。短短二十五年时间,大族激光从激光打标设备起步,迅速成长为年营收超百亿、位列全球前三的激光加工设备生产厂商。

“一花独放不是春,百花齐放春满园”。深圳被誉为“激光城”,激光产业产值已占华南激光总产值近八成。深圳手里当然不止大族激光这一张“王牌”,还有以创鑫激光、杰普特、联赢激光、海目星为代表的手握核心技术的企业。2019年,这几家企业也均开启了科创板的上市征程。

下游制造业的需求变化对激光产业的发展有直接的影响。二十多年前,得益于制造业产能扩充,激光产业迅速崛起;而如今,下游消费电子、动力电池行业需求下滑,激光产业也随之受到冲击。

深圳激光产业格局将有怎样的变化?在激光产业链不同位置各擅胜场的头部企业,有无可能进化为下一个大族激光,甚至超越大族激光?

制造业垒起深圳“激光城”

激光作为一种增强的电子光束,广泛应用在医学、军事、通信、工业等领域。在制造业,激光主要用于打标、切割、焊接等工艺,凭借方向性好、非接触性加工等特性,很快便取代其它技术方案。

深圳成为中国“激光城”是偶然,也是必然。80年代深圳特区成立伊始,“来料加工”是主要的产业形式之一,制造业进阶之路从此奠基。时至今日,深圳以电子信息产业为主导的高新技术产业年产值超过两万亿元,已成为深圳第一大支柱产业。

激光产业与制造业相辅相成,在深圳落地生根“顺理成章”。大族激光创始人高云峰最初靠激光打标机给扣子印花纹、印品牌,才为大族激光找到一线生机。大族激光和众多深圳激光企业一样,跟着消费电子、汽车等产业的发展踏上高速增长的康庄大道。

不过,如果将蓬勃发展的激光产业单纯归功于下游应用需求旺盛,不免有些以偏概全。深圳为了扶持高新技术产业,不遗余力地保护企业知识产权和专利,钻研激光技术、实现国产化替代的激光厂商因此受益。激光产业不仅位列深圳市战略性新兴产业扶持计划中,而且创鑫激光和海目星也曾荣登深圳市知识产权局公布的《深圳市知识产权优势企业》名单。

“全国激光看广东,广东激光看深圳,深圳激光看宝安”,宝安区激光行业产值在2018年达到130亿元,占全省激光产值的46%,成为“激光城”中的“激光区”。

2019年,广东省激光行业协会乔迁至深圳宝安,进一步推进“深圳激光谷”的建设。深圳已经是国内激光技术应用产业链最完整的区域,而“深圳激光谷”将在3-5年内整备225亩产业用地,建成100亿元以上产值的激光产业园区,进一步巩固深圳“激光城”的龙头地位。

在产业集聚效应的影响下,深圳市激光产业将迈向“强者恒强”的未来。

中游:壁垒成型,已无后来者空间

激光产业上游,为激光器制造提供硬件和软件的企业;中游为激光器研发生产厂商;下游为激光加工设备生产企业,产业链分工清晰。

产业链上游企业主要负责生产光学材料、光学器件、数控系统、电学器件等软硬件产品,这些产品的应用并不仅限于激光器产品,故不纳入本文讨论范围。

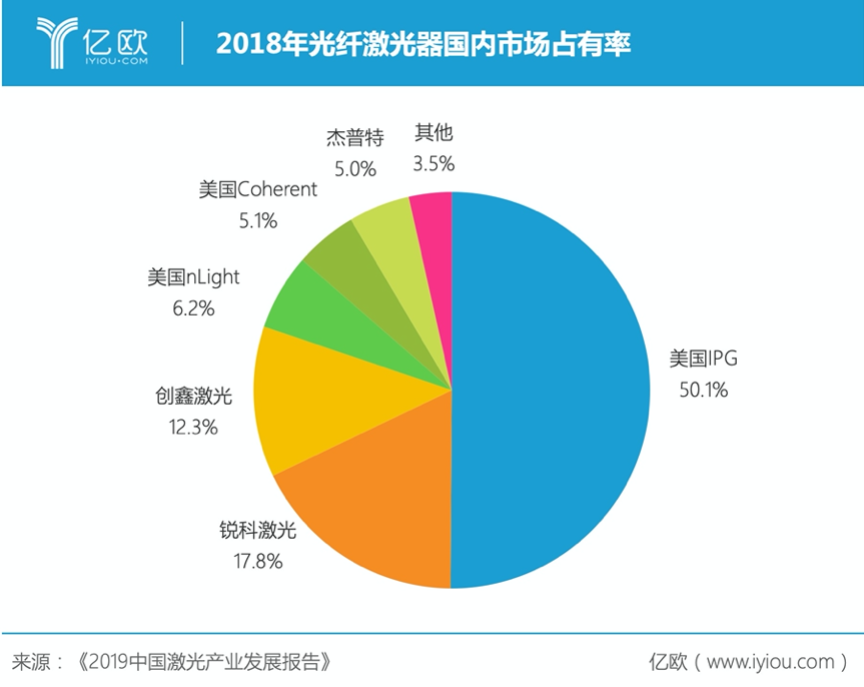

中游是激光器研发生产厂商,技术壁垒较高,国内头部厂商经过十几年技术攻关,如今才有资格与国际巨头同台竞技。以工业领域应用最为广泛的光纤激光器为例,中外各三家龙头占据了96.5%的市场,后来者已难觅机会。

2018年光纤激光器国内市场占有率

创鑫激光常年位居国内市场前三、自主品牌前二。其与锐科激光(300747.SZ)定位相似,产品线大而全,是与IPG等国际巨头全线开战的狠角色。

近两年,中国激光器市场爆发价格战。2019第一季度,IPG中国区营收下滑24%,净利润下滑48%,锐科激光2019年净利润下滑超过20%,创鑫激光前三季度虽然营收有所增长,净利润却同比下滑15.64%。价格战背后是存量市场的正面肉搏,国内两大头部厂商能否借助价格战动摇IPG的市场地位,值得期待。

创鑫激光的主要战略是“器件先行”和“超高功率弯道超车”。前者让创鑫激光进入产业链上游,掌握多个核心器件的研发生产能力,降低激光器成本;后者则让创鑫激光在超高功率激光器上多有斩获,巩固技术壁垒。

与锐科、创鑫两大龙头不同,杰普特凭借MOPA激光器的技术优势,在细分赛道一骑绝尘。MOPA激光器是脉冲光纤激光器的两种主流结构之一,与调Q激光器相比,技术难度更高,成本也更高。虽然MOPA的技术特性导致杰普特规模受限,但是也成为其激光器业务的护城河。

“两条腿走路”的杰普特并未太依赖激光器业务。其激光、光学智能装备成功打入苹果供应链,从2017年开始成为第一大业务。不过,由于iPhone销量下滑,智能装备业务受到较大冲击,杰普特的激光器业务在2019年重挑大旗。

激光器技术壁垒较高,经过二十多年的追赶,中国激光器头部厂商才达到和国际巨头们同场竞技的水平,国产替代逐步推进。在打价格战的大背景下,中国厂商有望撬动更大市场份额。

如果国内激光器头部厂商能够动摇IPG强势的市场地位,甚至将IPG赶下市占率第一的宝座,激光产业中游也许会涌现出一个“大族激光”。

下游:行业面临整合,新巨头呼之欲出?

激光产业下游是激光设备厂商。他们研发和制造激光加工设备,满足制造加工企业生产端需求。深圳激光设备厂商得益于珠三角旺盛的产业需求,可发挥的细分赛道不胜枚举。

联赢激光深耕动力电池焊接赛道。其最早在国内YAG激光器上采用能量负反馈技术,并通过与ATL合作进入电池行业,随后成为宁德时代最早的设备供应商之一。2019年上半年,国内动力电池装机总电量排名前十的企业有九家是其客户。

海目星产品的行业应用则更为丰富。其最初产品为激光打标机,应用于印制电路板的制造。通过不断引入外部研发团队,海目星先后研发出激光钣金加工设备、自动化生产线、激光精密加工设备和锂电系能源激光及自动化设备,兼顾激光和自动化应用,成为综合解决方案提供商。

近两年来,消费电子、动力电池、汽车等激光设备“消费大户”进入洗牌期。不管是4G末期的需求不振,还是5G商用开启“换机潮”,以智能手机为代表的消费电子已经进入巨头垄断时代,除了苹果、华为、小米、OPPO和vivo外,其他厂商已经很难找到生存空间。终端市场垄断的格局将间接影响上游产能的变化,未能进入上述厂家供应链的激光设备厂商自然举步维艰。

汽车以及相关的新能源汽车和动力电池产业也是如此。补贴政策的退坡直接导致国内新能源汽车2019年销量同比下滑4%。经营不善的珠海银隆等动力电池厂商,不得不对过去两年豪掷千金的订单重新议价并延期支付,被波及的激光设备厂商叫苦不迭。众泰、力帆、海马等自主品牌主机厂被逐渐边缘化,压垮现金流的最后一根稻草已漂浮在半空,被拖欠货款的供应商自然也瑟瑟发抖。

激光企业因此受累,连行业龙头大族激光也未能幸免。受消费电子产业不振以及中美贸易争端的影响,大族激光2019年净利同比下降61.73%(数据源自大族激光业绩快报)。

为规避行业下游变化带来的影响,激光设备厂商自然是“八仙过海,各显神通”。联赢激光坐拥动力电池行业头部客户,打算乘上电池龙头产能扩充的东风;海目星则把鸡蛋放在多个篮子里,靠通用设备、动力电池设备和显示设备三驾马车共同驱动公司发展。

目前,深圳仅宝安区内就有近百家激光企业,70%都生产激光打标机,应用端需求的变化恐加速行业洗牌,竞争力不强的激光设备厂商将面临被淘汰的风险。

制造加工企业的聚集和政策的扶持,造就了深圳这一片激光产业的沃土。我国中游激光器厂商已经形成技术壁垒,将进一步从国际巨头手中夺取市场份额;下游激光设备厂商已经成为制造加工产业的得力助手。

尽管近两年下游需求波动,但随着5G商用、物联网设备普及、智能汽车产业的成熟,“新基建”将释放出增长红利,行业在整合期后将迎来新一波产能扩充。激光器市场进一步集中,极有可能涌现出下一个“大族激光”。

文章来源:亿欧网

原定于2020年2月26至28日在中国进出口商品交易会展馆A区举办的广州国际激光及焊接工业展览会将延期举行。更多精彩论坛活动,欢迎登录官网 https://lw-asia.gymf.com.cn

| 凡本网注明“来源:广州光亚法兰克福展览有限公司”的所有作品,版权均属于广州光亚法兰克福展览有限公司,转载请注明。 凡注明为其它来源的信息,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点及对其真实性负责。若作者对转载有任何异议,请联络本网站,联系方式:020-38217916;我们将及时予以更正。 |

领先激光及焊接工业国际贸易平台

欢迎莅临广州国际激光及焊接工业展览会!

主办单位官方微信